¡Vaya concepto! ¡Voracidad Fiscal! Lo vi por primera vez leyendo algunos libros sobre inversiones, ahorro, jubilación y esos temas tan “aburridos” pero que nos afectan a todos. Fue también la primera vez que me di cuenta del efecto de los impuestos y demás cargas del Estado sobre la remuneración de nuestro trabajo y sobre nuestras decisiones de ahorro de cara al futuro. A nosotros, como individuos, en estos temas nos corresponde la responsabilidad de pensar más allá de los cuatro años de una legislatura, que es el plazo máximo de planificación para un político (en el mejor de los casos).

Una de mis frases preferidas es: “los datos se comprueban, no se discuten”. Así que voy a presentaros algunos datos sobre las cargas del Estado sobre nuestra fuerza de Trabajo. Para ello voy a tomar un trabajador tipo, a quien llamaré “Paco”. Partiré de una serie de hipótesis que son:

-

- Paco es un trabajador por cuenta ajena, es decir, no es un Trabajador Autónomo

- Trabaja para una Empresa X que tiene un Cliente Y, ambos del Sector Privado, es decir, Paco no trabaja para un cliente público

- Cuando se habla del Estado, se trata de la Administración que paga Paco, en sus 5 niveles: Administración Local, Diputaciones, Autonomías, Administración Central y Administración Europea

- La retribución de Paco es en “A”, es decir, todos sus ingresos son en nómina. En resumen, no cobra ninguna cantidad en “B” y no colabora con el fraude en IRPF

- La retribución de Paco se realiza de acuerdo con las normas de la Seguridad Social, es decir, sus ingresos corresponden a su salario bruto definido en contrato. En resumen, no cobra parte de su salario como dietas ficticias o como kilómetros ficticios, que podrían evitar el pago de Seguridad Social de manera fraudulenta.

- En el lado de los pagos, Paco paga todos sus gastos con IVA, es decir, ni pide ni acepta pagar “facturas sin IVA”, luego no colabora con el fraude del IVA

- No se tendrán en cuenta deducciones por compra de vivienda, planes de pensiones (o productos similares), luego tampoco se tendrá en cuenta en el lado de los gastos el pago de hipoteca o aportaciones a planes de pensiones o productos similares

- Las cargas de Seguridad Social en España se encuentran entre el 31,5 y el 35%; tomaré como cifra media un 33%

- Paco tiene dos hijos y una edad de 35 años

- Para el cálculo de IRPF y SS consideraré las tablas del año 2017

- Consideraré 12 pagas, correspondientes a 12 meses

- El 10% de sus compras corresponden a un IVA del 4%, el 20% a un IVA del 10% y el 70% restante a un IVA del 21%

Con estas hipótesis, continuamos con los cálculos. Vamos a imaginar que Paco es un Técnico Cualificado sujeto a las condiciones del antiguo Convenio del Comercio del Metal y que se encuentra en situación de búsqueda de trabajo. La empresa X ha conseguido un contrato de obra o de servicio con un Cliente Y (evidentemente tras una negociación competitivamente perfecta) y puede asumir un coste por la creación de un puesto de trabajo de 15.890 euros anuales. Tras entrevistar a varias personas, decide contratar a Paco.

A esos 15.890 euros correspondientes a la creación del puesto de trabajo, hay que restarles las cargas sociales, es decir, el pago que realiza la Empresa X al Estado por contratar a Paco. Aquí aparece por primera vez EL SOCIO, es decir, el ESTADO. Lo que queda tras pagar las cargas sociales es lo que se denomina Salario Bruto. Teniendo en cuenta el 33% comentado anteriormente, el Salario Bruto que le queda a Paco es de 12.000 euros anuales.

Puesto de Trabajo de Paco 15.890 euros

Estado 3.960 euros

Salario Bruto de Paco 12.000 euros

Paco, como cobra en A, debe pagar el IRPF correspondiente a su Salario Bruto y a su situación personal, con 2 hijos. Este nuevo pago al Estado es de 194 euros anuales. A la cantidad que queda le llamaré “Lo que le queda a Paco”, con el acrónimo: LQLQ Paco

Salario Bruto de Paco 12.000 euros

Estado 194 euros

LQLQ1 Paco 11.806 euros

Ahora hay que tener en cuenta el siguiente pago al Estado, que es la parte de cargas sociales que paga el trabajador de su Salario Bruto, 762 euros. Seguimos adelante con los cálculos:

LQLQ1 Paco 11.806 euros

Estado 762 euros

LQLQ2 Paco 11.046 euros

Esta última cifra es lo que se conoce como Salario Neto anual, es decir, lo que realmente recibe Paco en su cuenta mediante transferencia, porque hemos dicho que cobra en A. Esto supone un salario neto mensual en 12 pagas de 920 euros.

Con las hipótesis de IVA consideradas y dando por hecho que gasta todo lo que ingresa, lo que el Estado se lleva, en este caso por IVA es 1.889 euros anuales.

LQLQ2 Paco 11.046 euros

Estado 1.889 euros

LQLQ3 Paco 9.157 euros

Es decir, los 9.157 euros, que – teniendo en cuenta el efecto de los decimales- realmente son 9.155 euros anuales (763 euros mensuales), es lo que le queda a Paco realmente para la compra de bienes y servicios, una vez descontados todos los impuestos y cargas sociales del Estado.

Para hacer un cálculo más ajustado, habría que restar también más impuestos del Estado, como el correspondiente a la Administración Local, el IBI. Paco no paga hipoteca, pero sí paga el Impuesto de Bienes Inmuebles. Vive en Madrid, y según la información disponible del año 2015, el IBI medio en la ciudad de Madrid fue de 97,36 euros. Redondeando, 97 euros. En esta ciudad, la Tasa de Basuras está bonificada al 100%, si no, también habría que tenerlo en cuenta en el pago de impuestos y tasas.

Entonces, a Paco le quedan 9.058 euros anuales (755 euros mensuales)

Paco no tiene coche. Si lo tuviera, debería pagar el Impuesto anual correspondiente a la Administración Local. Y además parte de su gasto, que lo hemos considerado con unos impuestos del 21% debería considerarse con unos impuestos próximos al 60% (Impuesto de Hidrocarburos y demás tasas ligadas a los combustibles). Es decir, Paco no paga Impuesto de Circulación ni Impuestos sobre combustibles.

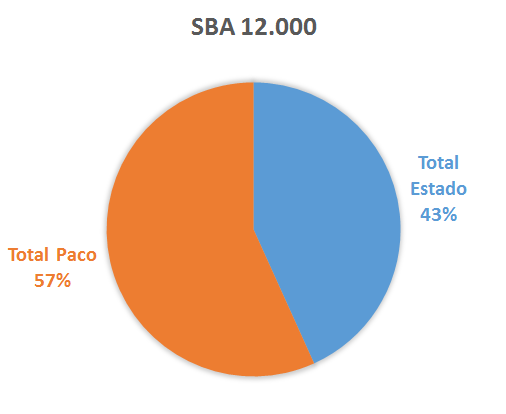

Haciendo un resumen de lo visto hasta ahora, de lo que paga la Empresa X por Paco, éste y el Estado se lo reparten de la siguiente manera:

Estado 6.902 euros

Paco 9.058 euros

TOTAL 15.960 euros

Esto supone que, del puesto de trabajo generado por la Empresa X y el Cliente Y, el Estado recibe un 43% y Paco un 57%, luego la carga impositiva es ese 43%.

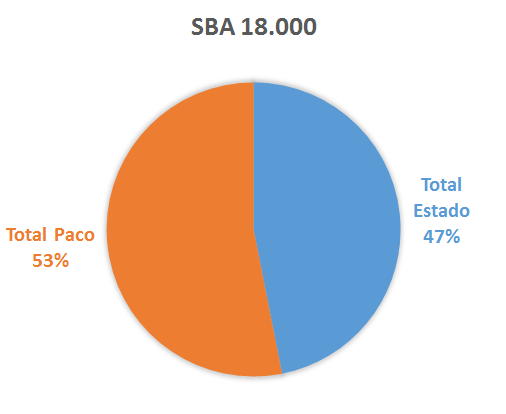

Ahora vamos a imaginar que Paco consigue mejorar en su vida laboral y negociar un Salario Bruto de 18.000 euros anuales. El resultado, que veremos a continuación, es una carga impositiva del 47%.

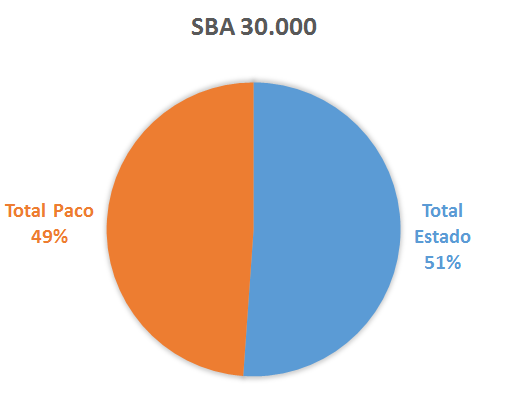

Imaginemos ahora que Paco, con mucho esfuerzo y dedicación, mejora su formación y puede optar a puestos mejor remunerados. Acompañado también por la Diosa Fortuna, lo consigue y negocia un Salario Bruto de 30.000 euros anuales. El Estado, ese SOCIO que todos tenemos en nuestro trabajo, va percibiendo cada vez más, por dos razones: la primera, si el porcentaje fuera el mismo, a mayor cantidad absoluta, mejor, luego como el salario sube, su parte sube; pero por otro lado, como el IRPF es progresivo, cuanto más gana Paco, más porcentaje se lleva el Estado también en cantidad relativa. Luego el Estado se lleva más porque el salario sube y también porque el porcentaje sobre el salario sube. Los resultados son los siguientes, obteniendo una carga impositiva del 51%, es decir, a partir de unos 30.000 euros brutos, el Estado percibe más que Paco:

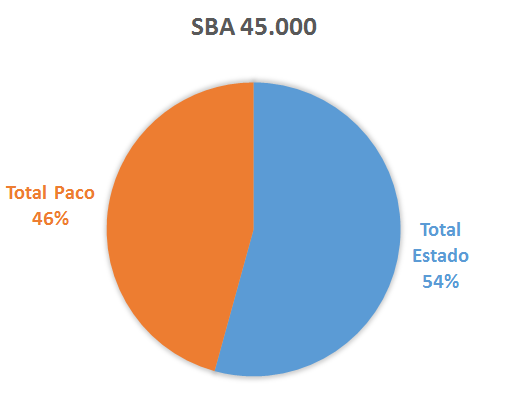

El límite máximo para las cargas sociales en 2017 se ha establecido para el correspondiente a un salario bruto de 45.000 euros anuales. A partir de ese salario, las cargas sociales se mantienen fijas. Vamos a imaginar este caso para Paco. Los resultados son los siguientes, obteniendo una carga impositiva del 54%:

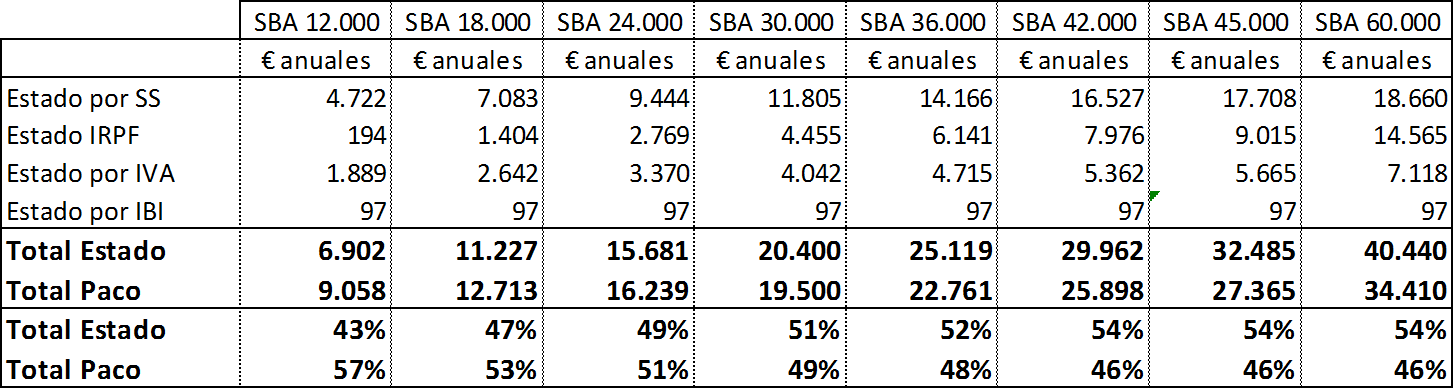

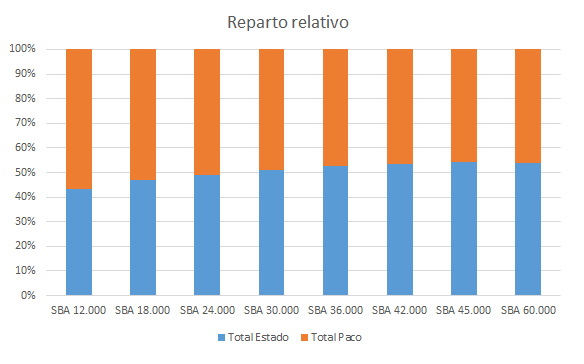

Ampliando los cálculos a más casos hasta un salario bruto máximo de 60.000 euros, el resultado es el siguiente:

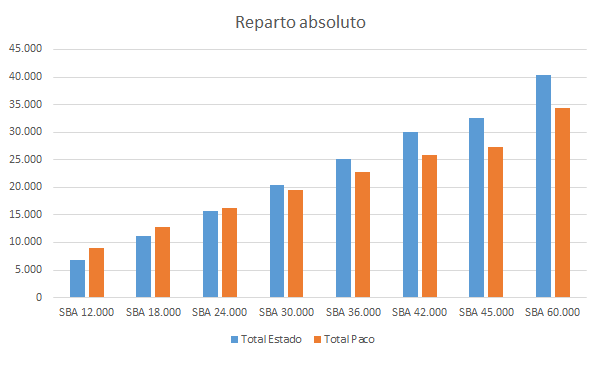

De una manera gráfica:

En resumen, más o menos la mitad de lo que trabajan los trabajadores por cuenta ajena, es para el Estado. Y la otra mitad, para ellos. Otra forma de verlo es que un trabajador por cuenta ajena sólo puede decidir qué hace con la mitad de lo que gana o trabaja. El Estado decide por él en la otra mitad.

Es difícil considerar esta situación como la propia de un país puramente capitalista dado tal grado de intervención del Estado. Tampoco se puede considerar que estemos en un país comunista puro. Como comentaba en la Introducción de este blog, España se define como un país con una economía social y de mercado, es decir, una vía intermedia entre el capitalismo y el comunismo. A la vista de estos números, así es, si bien la tendencia que se ha vivido en las últimas décadas es hacia una mayor intervención del Estado en la economía particular de los ciudadanos, sin duda, especialmente desde mediados de los años 70.

No es objeto de este blog realizar un juicio de valor, sólo reflejar la realidad de los números y arrojar algo de luz sobre conceptos financieros y sobre decisiones de inversión.

En ese sentido, ya habrá quien juzgue si es lógico o no un cierto nivel de exigencia por parte de los ciudadanos con los servicios que se reciben a cambio. O si es lógico o no exigir un cierto grado de eficiencia de esos recursos. Al fin y al cabo, cuando en una actividad, sea la que sea, hay dos socios, los dos deben aportar.

Desde hace años nos vienen anunciando los problemas para el sostenimiento del Sistema Público de Pensiones. Porque, en el fondo, esas cargas sociales que los trabajadores en activo pagan cada mes sirven para pagar las pensiones de las personas jubiladas hoy, no para pagar las pensiones futuras de esos trabajadores en activo. De hecho, se nos dice que vayamos ahorrando para complementar nuestra futura pensión pública, que se verá reducida. O bien, se comenta la posibilidad de crear la “mochila austriaca”.

Pero, ¿de dónde puede salir ese ahorro personal para el futuro? En este momento sólo puede salir de la parte disponible del trabajador, luego el trabajador verá reducida su disponibilidad económica salvo que la carga del Estado disminuya vía reducción de la carga fiscal (sería la consecuencia de la reducción del gasto público).

Hay que tener en cuenta que Paco, con un salario medio de 30.000 euros brutos a lo largo de su vida laboral, que podemos prever ya de 40 años para el cobro total de la pensión pública, habrá pagado 40 años x 20.400 euros anuales = 816.000 euros. Pero ese dinero no será suyo, dado que no estará ahorrado en ningún sitio, sino que el Estado lo habrá ido gastando cada año según lo establecido en los Presupuestos Generales. A día de hoy Paco sabe que en determinadas circunstancias tendrá derecho a una pensión pública, pero desconoce cuál será su cuantía, si bien todo indica que será inferior a lo que cobra un pensionista hoy en día.

Volviendo al párrafo inicial, retomando la idea del efecto de la voracidad fiscal en nuestras finanzas personales, es evidente que cuanto más porcentaje recaude el Estado menos cantidad nos quedará a nosotros para nuestras propias decisiones de gasto, ahorro e inversión. Y la tendencia actual es a incrementar los impuestos como se ha ido produciendo las últimas décadas.

Y hasta aquí sólo se ha hablado de la Fiscalidad del Trabajo. Porque también está la Fiscalidad del Ahorro… Vamos a imaginar que Paco, con su coste de 39.900 euros, salario bruto de 30.000 euros y salario neto libre de 19.500, consigue ahorrar 2.000 euros en un año. Decide invertir esos 2.000 euros, que los tiene disponibles después de haber pagado todos los impuestos, tasas y cargas, en un depósito al 3% anual (por ponerlo fácil). Es decir, “gana” 60 euros…. Pues no…. Porque su SOCIO también se lleva una parte de estas ganancias, concretamente un 19 %, es decir, 11,4 euros, por lo que la rentabilidad real para Paco no es del 3%, sino del 2,4% (sin tener en cuenta el efecto inflación).

Es lógico, por tanto, considerar el Impacto Fiscal a la hora de tomar decisiones de inversión (y de desinversión), dado que siempre tendremos a nuestro SOCIO pendiente de su parte.

Y también es lógico considerar el Impacto Fiscal a la hora de decidir qué tipo de relación queremos tener con nuestro empleador, dado que existen alternativas al trabajo por cuenta ajena que pueden optimizar ese impacto.