Para poder entender el mundo de las finanzas en general y de las inversiones en particular, lo primero es comprender el concepto del valor temporal del dinero.

Existen tres reglas básicas:

- Capitales en momentos distintos no son comparables

- En el mismo momento “t” tendrá mayor valor aquel capital cuyo importe sea más elevado

- Ante dos capitales iguales siempre preferiremos el más cercano

Sobre la primera regla, es evidente que no es lo mismo 1.000 euros ahora que 1.000 euros de hace 10 años. Como consecuencia de la inflación, puedo comprar menos cosas con 1.000 euros de hoy que con 1.000 euros de hace 10 años.

La segunda regla también es de Perogrullo, 1.000 euros son más que 500 euros hoy (y siempre, es decir, en cada momento “t”).

La tercera regla está relacionada con el concepto de riesgo: es más seguro tener en mano 1.000 euros hoy que la promesa de tener 1.000 euros en el futuro.

Yendo a un ejemplo más concreto y familiar, no es lo mismo disponer hoy de 150.000 euros ahorrados para comprar una vivienda mañana que pedir una hipoteca de 150.000 euros para conseguir el mismo fin en el mismo momento. En el primer supuesto se convierte el ahorro en metálico en ahorro en un activo físico -la vivienda-, sin mayor coste financiero (otra cosa son los impuestos). En el segundo supuesto poder disponer del activo físico -la vivienda- ahora supone pagar un precio por el dinero que necesitamos, y a ese precio se le llama interés. Ese precio se lo pagamos a alguien que sí tiene ahorrados esos 150.000 euros. Es el precio que pagamos por el disfrute adelantado de un bien al que realmente no tenemos acceso directo. El que nos lo presta deja de tenerlo y por tanto pide algo a cambio.

Si nos ponemos en el otro lado, en el del ahorrador, si dispongo de 1.000 euros ahorrados hoy puedo invertirlos en un depósito, en un fondo o puedo prestárselos a alguien durante un año, obteniendo por ello un cierto beneficio (el interés). Si no los tengo hoy, no los podré invertir o prestar y no obtendré por tanto el beneficio correspondiente. Si no hago nada con esos 1.000 euros durante ese año es lo que se conoce como coste de oportunidad. Si en vez de 1.000 euros tengo 150.000 euros ahorrados puedo decidir invertirlos o bien prestárselos a alguien para que se compre la vivienda del párrafo anterior. Mi decisión dependerá del coste de oportunidad.

Para cuantificar este coste de oportunidad se recurre a las Leyes de Capitalización y de Descuento. El concepto de Capitalización está relacionado con el interés compuesto o crecimiento anual compuesto. El concepto de Descuento está relacionado con el cálculo del Valor Presente de un capital futuro.

Capitalización: ¿cuánto recibiré dentro de un tiempo por una inversión que realice ahora?

Descuento: ¿cuánto recibiría hoy por un dinero que está previsto que reciba dentro de un tiempo?

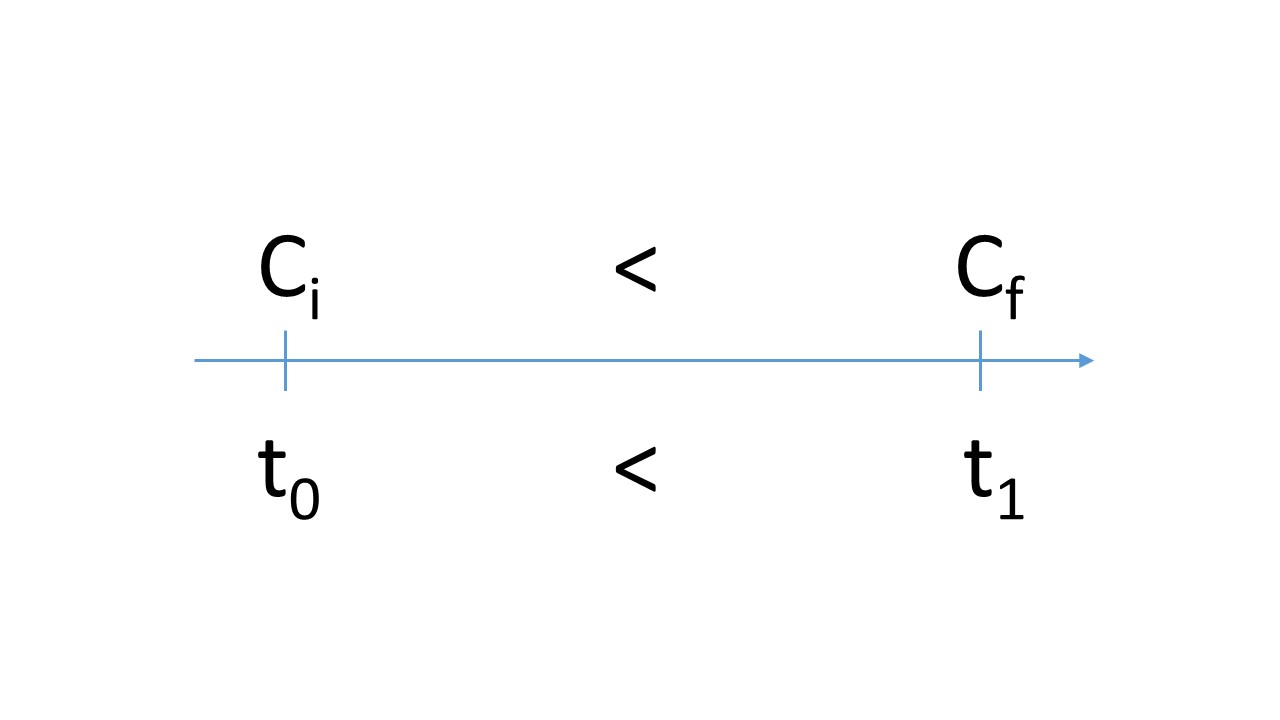

En circunstancias normales, es decir, con inflación, se dará la situación que se muestra a continuación:

Según avance el tiempo, un mismo capital inicial Ci será cada vez mayor, siguiendo la regla del interés compuesto (capitalización), llegando a ser Cf. O bien, un capital final Cf tendrá ahora un valor inferior e igual a Ci (descuento).

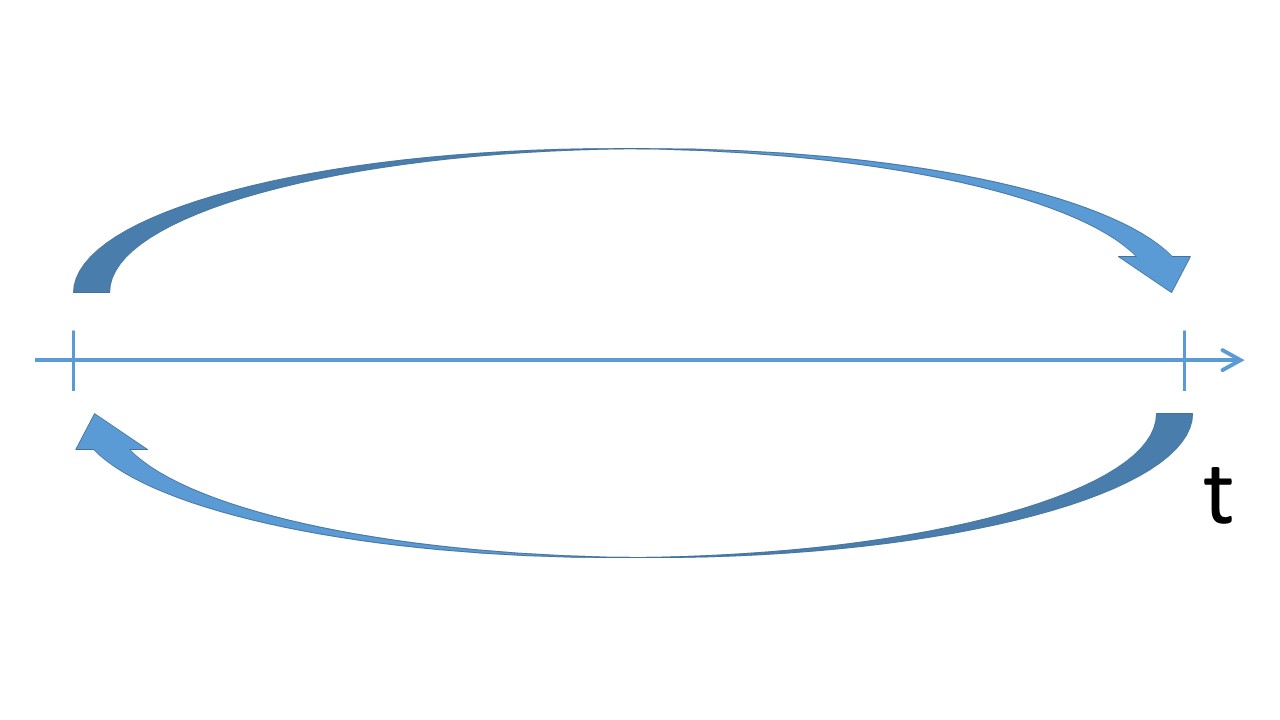

Si se me permite una pequeña broma, es algo similar a viajar en el tiempo. Igual que existen vehículos para viajar en el espacio ¿cuál es el vehículo financiero con el que podemos viajar en el tiempo? Pues el llamado “factor de capitalización”:

fc = (1+i)^t

Si quiero ir hacia adelante en el tiempo multiplicaré el capital inicial por (1+i)^t

Si quiero ir hacia atrás, dividiré el capital final por (1+i)^t, o lo que es lo mismo, multiplicaré por (1+i)^{-t}

(1+i)^t

(1+i)^{-t}

Nos montaremos en este vehículo en muchas ocasiones, ya veréis.

Ánimo Tino, esto muestra una evolución prometedora!!! Me ha parecido brillante lo de la capitalización y el descuento, yo no lo habría mejor. Me sorprendido que lo hayas sacado tan pronto, es algo que los libros de finanzas lo tratan en capítulos mucho mas avanzado.

Muchas gracias Javier por tu comentario.

Bueno, creo que es básico explicar que el dinero no es algo estático, sino absolutamente dinámico y que cambia con el tiempo. Afortunadamente hace décadas que no sufrimos inflaciones de dos dígitos, pero en otros países sufren inflaciones altísimas y tienen mucho mas interiorizado el valor temporal del dinero. Y consecuentemente qué hacer con él. Mi intención es hablar de productos de inversión, de cómo vencer a la inflación, de ahí el interés en la capitalización y el descuento